Aktiivses ettevõtluses on pidevalt liikumisi – ostetakse-müüakse ettevõtteid, laienetakse uutele turgudele või lansseeritakse uusi tooteid ja tegevussuundi. Kõik see tähendab muudatusi finantsarvestuses ja -aruandluses.

Siin on 15 teemat, millega iga ettevõtja peaks kursis olema, et teada, mis on sinu ettevõtte finantsseis just nüüd ja praegu.

Teemad ei ole tähtsuse järjekorras ja kindlasti ei ole kõigile ka asjakohased, kuid ehk leiad siit mõne kasuliku näpunäite. Kuigi oleme need siia toonud majandusaasta lõpetamise kontekstis, siis meie soovitus on ka igakuise arvepidamise juures neid järgida – see tagab sujuva ja ülevaatlikuma pildi ka jooksvast finantsseisundist.

Nüüd siis kõigest natuke lähemalt.

Omakapitali puhul peab järgima äriseadustikus toodud minimaalse omakapitali kohustust (§ 176. Vara vähenemine).

Paragrahv 176 ei arvesta, et käivitamisel võib ettevõte tegutseda kahjumlikult – nõuetele mitte vastava omakapitali puhul tõsta kapitali või pane pood kinni, nii ütleb seadus. See, et omanik on valmis kahjumit kandma, pole piisav.

Näiteks teenis üks meie klientoma esimesel tegevusaastal ligi 80 tuhat miinust, kuid teisel aastal ligi 73 tuhat kasumit, seega aasta lõpus oli omakapital miinuses. Kohus tegi määruse sundlõpetamise alustamiseks, ehkki kolmanda (ehk just lõppenud aasta) tulemus oli ca paarisaja tuhandega plussis… .

Varasemalt on piisanud, et aastaaruandes on viidatud plaanile järgmiste perioodide kasumite arvelt omakapitali taastamine. Praegu riik kas ei loe aastaaruandeid või see ei paista neid huvitavat. Kulutatakse ametnike, ettevõtjate ja juristide aega, kuna ei suudeta reaalseid majandusüksusi “võlast vabaks” vm skeemidest eristada. Praegusel ajal, kui paljudel on reaalselt käsil ellujäämisvõitlus, on selline masinlik lähenemine eriti küüniline.

Siin on mõned näited, kuidas kapitalistruktuuri parandada jooksva aasta aruandes.

Finantsarvestus eristab, mis on kulu ja mis on investeering. Hästi üldiselt saab öelda, et investeering on kõik, mille eluiga on üle ühe aasta.

Kulu kajastatakse kasumiaruandes ning kulu vähendab omakapitali. Investeeringut kajastatakse põhivaras ning sellelt arvestatakse amortisatsiooni. Seega kajastatakse ka seda kasumiaruandes, aga sõltuvalt investeeringu elueast kajastatakse selle kulu mitme aasta jooksul.

Kapitaliseerida ehk investeeringuna kajastada võib nii materiaalse kui ka immateriaalse põhivara loomiseks tehtud kulutusi. Sealhulgas ka selle põhivara (näiteks tarkvara) arendamiseks palgatud töötajate palga- ja palgamaksude kulusid.

Reeglid, millal ja mida ja mis alustel kapitaliseerida, on mitmetahulised, kuid kindlasti on oluline neid printsiipe kirjeldada aastaaruandes ning olla valmis tehtud otsuseid selgitama tulevaste kreeditoride ja investorite ees; tulevikus on vajalikud ka vara väärtuse testid.

Liiga hoogne kapitaliseerimine võib tekitada tulevikus raskusi investoritele / pankadele / audiitoritele põhivara tegeliku väärtuse argumenteerimisel. Põhivarana saab kajastada selliseid kulutusi, millelt (aruande kuupäeva seisuga) loodame tootlust tulevikus. Samas näeme oma praktikas pigem pikaajaliste investeeringute kuludena kajastamist. Ka selliselt on finantsaruanded moonutatud ning luuakse vale pilt ettevõtte kasumlikkusest.

Oluline on adekvaatne analüütika ja teadmine, millele tegelikult raha kulus ning kas see vara on jätkuvalt kasutatav.

Paljude start-up’ide jaoks võib just kapitaliseerimise adekvaatne sisseviimine finantsarvestusse lahendada äriseadustikus toodud omakapitali alla nõutud taseme langemise probleemi.

Praegusel turbulentsel ajal tuleb tähelepanu pöörata muuhulgas ka muidu täiesti standardsetele laenulepingu tingimustele – enamikel ettevõtetel, kellel on laenukohustused pankade ja/või nt KredExi ees, on laenulepingus teatud tingimused (ehk covenandid), mida mõõdetakse väiksemate ettevõtete puhul just aastaaruande baasil.

Klassikalised covenandid on:

Kui kohustust on rikutud, siis on pangal enamasti õigus laenuleping tühistada ning laen tagasi kutsuda. See risk võib tunduda teoreetiline – eriti kui ettevõttel läheb hästi, kuid keerulisemas majanduskeskkonnas peab paraku ka sellise võimalusega arvestama. Kindlasti aga tähendab selliste nõuete rikkumine probleeme aruande auditeerimisel – nimelt tuleb nimetatud kohustus kajastada bilansis lühiajalisena, kui kreeditoril on tekkinud õigus laen tagasi kutsuda ning vastavat tingimust ei ole kirjalikult enne aasta lõppu muudetud.

Kui osanik(ud) on andnud ettevõttele laenu või äritegevuse käigus on tekkinud omanike ees tasumata võlad, siis on võimalik nimetatud kohustused ümber klassifitseerida omakapitali koosseisu.

Omakapitalina on kohustus võimalik deklareerida ainult juhul, kui on ühene ja selge arusaam, et võla omanik on valmis kandma kõrgemat riski, kui muud kreeditorid – s.t kohustus peab olema nii sisult kui ka vormilt allutatud teistele kohustustele.

Oluline on ka osanike võrdne kohtlemine – tehinguid on lihtsam omavahel läbi rääkida ning saavutada osanike võrdne kohtlemine vastavalt nende osaluse suurusele – ideaalne on olukord, kui kõik osanikud on valmis panustama proportsionaalselt oma osaluse suurusele.

Kohustuse omakapitalina kajastamiseks on kaks põhilist võimalust.

Optsioonilepingute puhul on maksustamise seisukohalt kindlasti oluline, et need oleksid sõlmitud kirjalikult ja digiallkirjastatud (või saadetud maksuametile) – sellest hetkest hakkab jooksma kolmeaastane periood maksustamise vältimiseks.

Tihti ei ole ettevõtetel meeles, et jooksvas raamatupidamises peab osalusoptsioonid kajastama kuludena – alates optsiooni andmise ajast (grant date) väljateenimise perioodi lõpuni – iga kuu tuleb kajastada palgakuluna optsiooni õiglase väärtuse kulu (ehk siis kolmeaastase perioodi jooksul kogukulu). Õiglaseks väärtuseks on börsihind (kui see on olemas) või viimase tehingu hind (kui see on olemas), alternatiivina netovara väärtus või diskonteeritud rahavoogude meetodil hinnatud väärtus.

Finantsarvestuse ja raamatupidamise põhimõtted näevad ette tulude ja kulude vastavuse printsiibi. Paljud ettevõtted seda igakuises arvepidamises ei arvesta, mistõttu tulud ja kulud on sageli ajaliselt nihkes.

Sage probleem on, et – tihti just start-up’ide puhul – ettemaksud kajastatakse vales perioodis. Näiteks maksab klient novembris aasta teenustasu ettemaksuna, siis tuludes saab kajastada vastavalt 2/12 sellest tulust; ülejäänu asub bilansis kohustuste real! Jooksval aastal on siis tegemist tulude (ja kasumi) vähendamisega.

Teine väga levinud viga on selliste lepingute tulude kajastamine, mille puhul tööd tehakse mitme kuu vältel, kuid arveldatakse töö valmimisel või akteerimisel. Näiteks oktoobrist jaanuarini luuakse teatud tarkvara või ehitatakse maja, mille kliendile üleandmine ja arveldamine toimub jaanuaris. Kui eeldada, et tööde/kulutuste maht jaguneb tootmisperioodile võrdselt, siis valmidusastme meetodi kasutamisel on võimalik tuludena kajastada ¾ lepingu mahust. Sellisel viisil saab kasumiaruannet ja bilansi struktuuri parandada.

Loomulikult peavad olema arvestusmeetodid võrreldavad sarnaste toodete/teenuste puhul ning ka aastate lõikes.

Tulude ja kulude adekvaatne periodiseerimine annab ka sisu jooksvatele igakuistele finantsaruannetele – perioodid muutuvad võrreldavaks.

Aastaaruande koostamisel (ja ka igakuises korrektses aruandluses) on vaja põhivarade nimekiri selle pilguga üle vaadata, et kas kõik nimekirjas toodud varad on jätkuvalt kasutuses. Kui tulemuseks on see, et paljud täielikult amortiseerunud põhivarad on jätkuvalt kasutuses, siis võib see viidata seatud amortisatsiooninormide liigsele konservatiivsusele.

Näiteks on ettevõte endale soetanud traktori või kontorimööbli ning on selle amortiseerinud 3 aasta jooksul. Käimas on kuues kasutusaasta ja väljavahetamist pole veel plaanis. Ilmselgelt sai algne amortisatsiooniperiood määratud liiga konservatiivselt.

Kui aga nimekirjas on varasid, mis enam kasutuses ei ole ja/või mille bilansiline jääkväärtus ületab nende turuväärtust ja/või majanduslikku kasu tulevikus, tuleb kaaluda allahindlusi.

Siin on levinud näiteks investeeringud kodulehe loomisesse, IT tehnika. Ei kõla väga tõenäoliselt, et me oleme õnnelikud viis aastat vana kodulehe või viis aastat vana arvutiga töötades.

Varade väärtused määratakse nende varade kaetava väärtuse testiga. Allahindluse vajadus võib olla seotud teatud tegevusvaldkondade lõpetamise, ettevõtte või vastava valdkonna planeeritust kehvematest tulemuste, samuti varade füüsilise seisundi halvenemisega.

Aasta lõpus tuleb kindlasti üle vaadata varud – kas varudes kajastatud väärtused vastavad tegelikule väärtusele. Varude analüüsi tehakse kolmes vaates.

Kui ülaltoodud analüüsi tulemusena on erinevates gruppides varude väärtus alla bilansilise väärtuse, siis tuleb moodustada allahindlused. Varusid ei ole võimalik vaadelda kogumina, olulised grupid/artiklid tuleb kajastada eraldi.

Kui ettevõtte majandusaasta aruanne kuulub auditeerimisele, siis kindlasti on vajalik inventuuri protsess audiitoriga kooskõlastada, et võimaldada audiitoril varade väärtuse osas seisukohta avaldada.

Ettevõtte või ka äritegevuse ostmine tähendab oluliselt keerulisemat finantsarvestust. Nimelt on soetatud ettevõte vaja kajastada finantsarvestuses tema õiglases väärtuses ning selle õiglase väärtuse määramiseks on vaja läbi viia ostuanalüüs.

Varade ja kohustuste turuväärtuse hindamine erineb olulisel määral ettevõtte klassikalisest igapäevasest finantsarvestusest. Näiteks – immateriaalse varana tuleks hinnata kliendibaasi ja sisemiselt loodud (ja ka edaspidi kasutatavat) tarkvara.

Konsolideeritud aruandlusesse jõuab ost individuaalselt hinnatud varade ja kohustustena. Ostuhinna vahe kajastatakse kas goodwill’i või finantstuluna.

Konsolideeritud aruandes saab arvestada vaid pärast ostukuupäeva ühiselt teenitud kasumiga – varasema perioodi kasum tuleb kajastada ostuanalüüsis.

Kui ettevõtja koondab oma erinevad ärid – kas siis tegevusvaldkonna, osanike ringi või muus mõttes erineva – eraldiseisvatesse ettevõtetesse, siis need ettevõtted võivad moodustada konsolideerimisgrupi (ema- ja tütarettevõtted). See võib kaasa tuua konsolideerimise kohustuse.

Seadus näeb ette konsolideerimise kohustuse aastaaruandes sel juhul, kui ettevõtted on omavahel seotud ema-tütar suhtega ning kui on täidetud vähemalt kaks tingimust kolmest: müügitulu >4 miljonit, varade maht >2 miljonit, töötajate arv >50 inimest.

Samas tihtipeale koostame konsolideeritud aruandeid (nii igakuiseid kui ka aasta baasil) ka siis, kui selleks ei ole seadusest tulenevat kohustustust. Konsolideeritud aruanne annab omanikule hea ülevaate tegelikest ärimahtudest, kuna grupi ettevõtete omavahelised ostud-müügid, laenud ja omavahelised varad ja kohustused on elimineeritud. Konsolideeritud aruande vajadus kerkib päevakorrale just siis, kui on palju omavahelisi arveldusi (koostöö, allhange, vms).

Loe konsolideerimise kohustusest täpsemalt artiklist “Kes peab esitama konsolideeritud aruande?”

Seotud isikute vahelised tehingud peavad olema tehtud nn turuhinnas. Kui ettevõte ei suuda tõestada, et tegemist on turuhindadega, võib maksuamet asuda seisukohale, et tegemist on kasumi jaotamisega ning vastava tulu maksustada.

Näiteks omavahelised laenud. Kui emaettevõte on tütarettevõtjale (või sama omaniku poolt omatud teisele ettevõttele) andnud laenu 0%-lise intressimääraga, siis ilmselgelt ei ole tegemist turuhinnas tehtud tehinguga. Võõrastele ta ju 0%-lise intressiga laenu ei annaks.

Ettevõtetel peab olema võimekus esitada maksuametile nõudmisel siirdehindade dokumentatsioon, kus valitud hinnastamise põhimõtted lahti kirjutatakse. Siirdehindade dokumentatsioon ei pea tingimata olema esitamiseks valmis (selle saab luua küsimise peale), kuid õiglase hinnastamise põhimõtteid peab järgima.

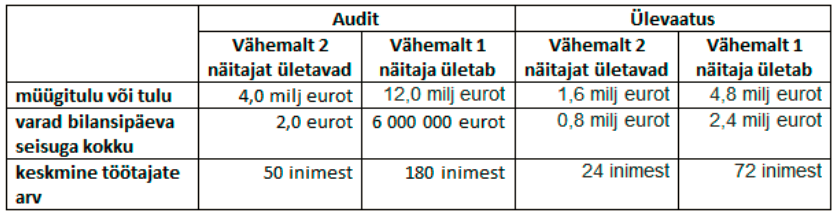

Ettevõtte kasvuga võib tekkida auditi ülevaatuse või auditi kohustus.

Alljärgnev tabel annab ülevaate, mis näitajate alusel tuleb teha audit, millal ülevaatus.

Hoia sellel silm peal ja ära jäta audiitori otsimist viimasele hetkele, see on närvesööv ja kallis lahendus. Targem oleks juba varakult kokkulepped sõlmida ning ka raamatupidamine üle vaadata n-ö auditikõlbulikkuse pilguga.

NB! Raamatupidamise aastaaruande audit on kohustuslik igale aktsiaseltsile, riigiraamatupidamiskohustuslasele, kohaliku omavalitsuse üksusele, avalik-õiguslikule juriidilisele isikule, sihtasutusele ja riigieelarvest eraldist saavale erakonnale.

Ettevõttel on ilma erisoodustusmaksu maksmata võimalus kulutada kingitustele ja vastuvõtukuludele 32 eurot kuus +2% palgakuludest (sh maksud) kalendriaasta lõikes kumuleeruvalt.

Kalendriaasta vahetusega see õigus eelmise aasta kulude osas kaob.

Ehk siis – kingitused äripartnerile tee jooksval aastal, mitte uue aasta jaanuaris.

See puudutab ettevõtteid, kes kasutavad Google'i ja Facebooki turundusvõimalusi. Kui ettevõttel on algul tulud pea olematud ja/või eraisikutelt, siis käibemaksukohuslaseks registreerimisega pole kiiret.

Kuid paljud ettevõtjad ei tea, et ostes välismaistelt pakkujatelt elektroonilisi teenuseid on sul KOHUSTUS ennast registreerida (piiratud) käibemaksukohuslaseks ning nimetatud teenuste pealt tasuda riigile käibemaksu.

Elektrooniline andmevahetus riikide maksuametite vahel on toimiv ja olemas; see ei ole teema, mida lihtsalt ignoreerida

See teema võiks jääda aasta lõppu – kaaluda provisjonide moodustamist üle tähtaja läinud võlgnevuste osas. Allahindluste (provisjonide) suurus sõltub nii võlgnevuses olevatest summadest, võla pikkusest, tagatusest kui ka subjektiivsest hinnangust, kui tõenäoline on võlg kätte saada.

Kui vajad abi, siis anna endast märku ja võtame ühe tööpäeva jooksul ühendust, et leppida kokku tasuta kohtumise aeg.