Ettevõtluses tuleb iga aasta kokku võtta majandusaasta aruandega. Kuigi selle peab esitama äriregistrile alles pärast jaanipäeva, on just praegu õige aeg korraks teema peale mõelda.

Millal aruanne koostada?

Paljud ettevõtjad soovivad aruande esitada viimasel hetkel, et näiteks konkurentidele mitte liiga vara infot jagada. Samas on olukordi, kus aruannet võib vaja olla ka juba varem:

Kui raamatupidamine on korras ja ettevõtte finantsarvestus vastab heale tavale, siis on aastaaruande koostamine kiire ja lihtne. Finsa meeskonnas oleme me väga seda usku, et ei ole vahet aasta ja kuu lõpetamisel – igal bilansipäeval peab aruandlus kajastama õigesti ja õiglaselt finantsseisundit. See tähendab nõuete ja kohustuste adekvaatset kajastamist, vajadusel reservide ja provisjonide moodustamist, tulude ja kulude periodiseerimist jne.

Miks on vaja plaani NÜÜD JA KOHE?

Kui jätta aruande koostamine viimasele hetkele, siis pahatihti tähendab see tulekahju kustutamist. Võib juhtuda, et ettevalmistatud aruanne ei vasta nõuetele.

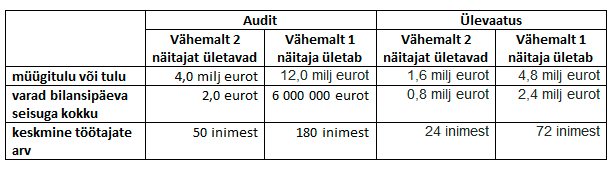

Alljärgnev tabel annab ülevaate, millal tuleb teha audit, millal ülevaatus

Viimasel hetkel audiitorit otsida on närvesööv ning ka kallis lahendus, sest nad teevad oma kevadisi tööplaane juba praegu.

Mõelda tuleb ka sellele, kas ja mida ettevõtte arvepidamises ja protseduurides muuta, et audit läbida puhaste paberitega. Näiteks võib audiitorit vaja olla kaasata juba aastalõpu inventuuri, et tal oleks võimalik aruanne kinnitada. Kas muud protseduurid ja kontrollid on piisavad? Kas oleks vaja üle vaadata tulude ja kulude periodiseerimine? Kas nõuete osas peaks tegema allahindlusi? Kas investeeringute kajastamine on optimaalne või peaks läbi mõtlema kapitaliseerimise poliitika?

Mõtle ette

NB! Tegelikult on praegu tagumine aeg mõelda ka juba lausa 2022. aasta aruande peale. Aruande auditeerimine tähendab ka algsaldode kontrollimist – st 2022. aasta aruande oluline osa on ka 31.12.2021 seisuga numbrite üle vaatamine. Ettevõtte raamatupidamispõhimõtted ja -loogikad, kontrollmehhanismid jne, mis on kooskõlas hea tava ja seadustega, peavad MÄRKUSTETA auditi jaoks olema olemas juba selle majandusaasta lõpetamisel.

Helista ja arutame läbi – kas oled aasta lõpetamiseks valmis ja kuidas me sind aidata saame.